जीवन बीमा एवं जोखिम-सुरक्षा-योजना

एक सुरक्षित भविष्य की मजबूत नींव

अनिश्चितताओं से भरी दुनिया में जीवन बीमा प्रत्येक परिवार के लिए एक मजबूत आर्थिक सुरक्षा कवच बनकर उभर रहा है। किसी भी परिवार का भविष्य तभी सुरक्षित माना जाता है जब उसकी आय, ज़िम्मेदारियाँ और आपात स्थितियों से निपटने की तैयारी मजबूत हो। इसी आवश्यकता को ध्यान में रखते हुए सरकार और निजी क्षेत्र मिलकर जोखिम-सुरक्षा योजनाएँ उपलब्ध कराते हैं, ताकि व्यक्ति अपनी और अपने परिवार की आर्थिक स्थिरता बनाए रख सके।

इस ब्लॉग में हम जीवन बीमा की अवधारणा, जोखिम-सुरक्षा की आवश्यकता, सरकारी योजनाएँ, लाभ तथा चुनाव के मानकों पर विस्तार से चर्चा करेंगे।

जीवन बीमा क्या है?

जीवन बीमा एक ऐसा वित्तीय अनुबंध है जिसमें बीमाधारक एक निश्चित प्रीमियम राशि का भुगतान करता है और इसके बदले बीमा कंपनी उसके जीवन पर सुरक्षा उपलब्ध कराती है। यदि बीमाधारक की मृत्यु हो जाती है या पॉलिसी अवधि पूरी होती है, तो उसके परिवार या स्वयं उसे एक निश्चित राशि प्रदान की जाती है।

यह व्यक्ति की आर्थिक सुरक्षा, परिवार का संरक्षण, और लंबी अवधि की वित्तीय योजना का आधार बनता है।

जोखिम-सुरक्षा का महत्व

जीवन में वित्तीय जोखिम कई प्रकार के हो सकते हैं.

-

अचानक मृत्यु

-

दुर्घटना

-

गंभीर बीमारी

-

आय का बंद हो जाना

-

आर्थिक संकट

इन परिस्थितियों में जीवन बीमा आपके परिवार को आर्थिक रूप से संभालने में मदद करता है। यह केवल मृत्यु-लाभ तक सीमित नहीं है, बल्कि आजकल बीमा योजनाएँ स्वास्थ्य, दुर्घटना, सेवानिवृत्ति, शिक्षा व संपत्ति निर्माण तक के जोखिमों को भी कवर करती हैं।

जीवन बीमा एवं जोखिम-सुरक्षा योजनाओं के प्रमुख प्रकार

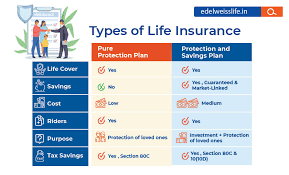

(1) टर्म इंश्योरेंस (Term Insurance)

सबसे सस्ता और व्यापक जोखिम-समाधान।

-

कम प्रीमियम में उच्च सुरक्षा

-

मृत्यु होने पर बड़ी राशि

-

परिवार की आर्थिक स्थिरता सुनिश्चित

(2) एंडॉवमेंट प्लान (Endowment Plan)

बीमा + बचत का मिश्रण।

-

मैच्योरिटी पर राशि

-

सुरक्षित निवेश के विकल्प

(3) मनी-बैक प्लान

समय-समय पर निश्चित धनवापसी।

-

बच्चों की शिक्षा या EMI जैसे खर्चों के लिए उपयोगी

(4) ULIP प्लान

निवेश + बीमा

-

मार्केट-लिंक्ड रिटर्न

-

जोखिम उठाने वाले लोगों के लिए आदर्श

(5) स्वास्थ्य और गंभीर बीमारी बीमा

जीवन के साथ स्वास्थ्य-सुरक्षा भी।

-

इलाज के खर्चों से राहत

-

गंभीर बीमारियों पर एकमुश्त राशि

(6) दुर्घटना बीमा

-

आकस्मिक मृत्यु या दिव्यांगता में आर्थिक मदद

सरकार की जीवन बीमा और जोखिम सुरक्षा योजनाएँ

भारत सरकार ने कम प्रीमियम में उच्च सुरक्षा प्रदान करने के उद्देश्य से कई योजनाएँ शुरू की हैं:

(1) प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY)

-

वार्षिक प्रीमियम: मात्र ₹436

-

कवरेज: ₹2 लाख

-

18 से 50 वर्ष की आयु तक उपलब्ध

(2) प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY)

-

दुर्घटना बीमा

-

वार्षिक प्रीमियम: ₹20

-

कवरेज: ₹2 लाख

(3) अटल पेंशन योजना (APY)

-

वृद्धावस्था सुरक्षा

-

मासिक पेंशन ₹1000 से ₹5000 तक

(4) LIC की जीवन सुरक्षा योजनाएँ

-

जीवन सुरक्षा

-

बच्चों, महिलाओं और वरिष्ठ नागरिकों के लिए विशेष योजनाएँ

जीवन बीमा के प्रमुख लाभ

-

परिवार की आर्थिक सुरक्षा

-

टैक्स लाभ (80C और 10(10D) के तहत)

-

दीर्घकालिक निवेश और बचत

-

जोखिम प्रबंधन

-

सेवानिवृत्ति योजना

-

शिक्षा एवं विवाह कोष की योजना

-

मानसिक शांति और सुरक्षा

YOUTUBE : जीवन बीमा एवं जोखिम-सुरक्षा-योजना

सही बीमा कैसे चुनें?

सही जीवन बीमा योजना का चयन करते समय इन बातों पर ध्यान दें.

-

आपकी आय, खर्च और ज़िम्मेदारियाँ

-

परिवार के सदस्यों की संख्या

-

स्वास्थ्य स्थिति

-

दीर्घकालिक लक्ष्य

-

कंपनी की साख व क्लेम सेटलमेंट रिकॉर्ड

-

प्रीमियम और कवरेज का संतुलन

निष्कर्ष

जीवन बीमा एवं जोखिम-सुरक्षा योजनाएँ केवल एक वित्तीय उत्पाद नहीं बल्कि परिवार के भविष्य की गारंटी हैं। यह जीवन की अनिश्चितताओं को कम करती हैं और आर्थिक स्थिरता प्रदान करती हैं। हर व्यक्ति को अपनी आवश्यकताओं के अनुसार एक उपयुक्त बीमा योजना ज़रूर लेनी चाहिए ताकि कठिन समय में परिवार को किसी भी तरह की आर्थिक परेशानी न झेलनी पड़े।

जीवन बीमा क्यों आवश्यक है?

जीवन बीमा व्यक्ति की मृत्यु, दुर्घटना या बीमारी की स्थिति में परिवार को आर्थिक सुरक्षा प्रदान करता है। यह दीर्घकालिक बचत और निवेश विकल्प भी देता है।

टर्म इंश्योरेंस और अन्य योजनाओं में क्या अंतर है?

टर्म इंश्योरेंस में कम प्रीमियम पर अधिक कवरेज मिलता है, लेकिन मैच्योरिटी राशि नहीं मिलती।

अन्य योजनाओं में बीमा के साथ बचत और निवेश सुविधाएँ भी मिलती हैं।

कौन-सी सरकारी योजनाएँ जोखिम सुरक्षा प्रदान करती हैं?

PMJJBY, PMSBY, और अटल पेंशन योजना जैसी योजनाएँ कम प्रीमियम में सुरक्षा और भविष्य की पेंशन प्रदान करती हैं।

एक आम व्यक्ति को कितनी बीमा राशि लेनी चाहिए?

आमतौर पर व्यक्ति को अपनी वार्षिक आय से कम से कम 10–15 गुना कवरेज लेना चाहिए ताकि परिवार सुरक्षित रहे।

क्या जीवन बीमा पर टैक्स लाभ मिलता है?

हाँ, प्रीमियम भुगतान पर धारा 80C के अंतर्गत टैक्स छूट मिलती है, और मैच्योरिटी पर प्राप्त राशि धारा 10(10D) के तहत टैक्स-फ्री होती है।

क्या एक से अधिक जीवन बीमा पॉलिसी ली जा सकती है?

हाँ, आप अपनी ज़रूरत और बजट के अनुसार कई पॉलिसी ले सकते हैं। सभी क्लेम मान्य रहते हैं।

क्या बीमा जल्दी लेना फायदेमंद होता है?

हाँ, युवा अवस्था में प्रीमियम सबसे कम होता है और कवरेज अधिक मिलता है, इसलिए जितना जल्दी लें उतना बेहतर।

टर्म प्लान में मेडिकल टेस्ट क्यों आवश्यक होता है?

मेडिकल टेस्ट बीमाधारक के स्वास्थ्य जोखिम को समझने के लिए किया जाता है ताकि सही कवरेज और प्रीमियम तय किया जा सके।

क्या ऑनलाइन जीवन बीमा खरीदना सुरक्षित है?

हाँ, IRDAI द्वारा रजिस्टर्ड बीमा कंपनियों से ऑनलाइन प्लान लेना सुरक्षित और सस्ता होता है।

यदि बीमाधारक की मृत्यु पॉलिसी अवधि में नहीं होती तो क्या होगा?

टर्म प्लान में कोई राशि नहीं मिलती, लेकिन एंडॉवमेंट, मनी-बैक और ULIP योजनाओं में मैच्योरिटी राशि मिलती है।

Leave a Reply