प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY)

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) और प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY) – पूरी जानकारी, लाभ और आवेदन प्रक्रिया 2025

सुरक्षा बीमा योजना (PMSBY)

💡 एक संपूर्ण जानकारी

भारत सरकार द्वारा आम नागरिकों को आर्थिक सुरक्षा देने के लिए कई सामाजिक सुरक्षा योजनाएँ शुरू की गई हैं। इनमें से दो प्रमुख योजनाएँ हैं —

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) और प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY)।

इन दोनों योजनाओं का उद्देश्य देश के गरीब, असंगठित क्षेत्र के कामगारों और आम जनता को कम प्रीमियम में बीमा सुरक्षा प्रदान करना है।

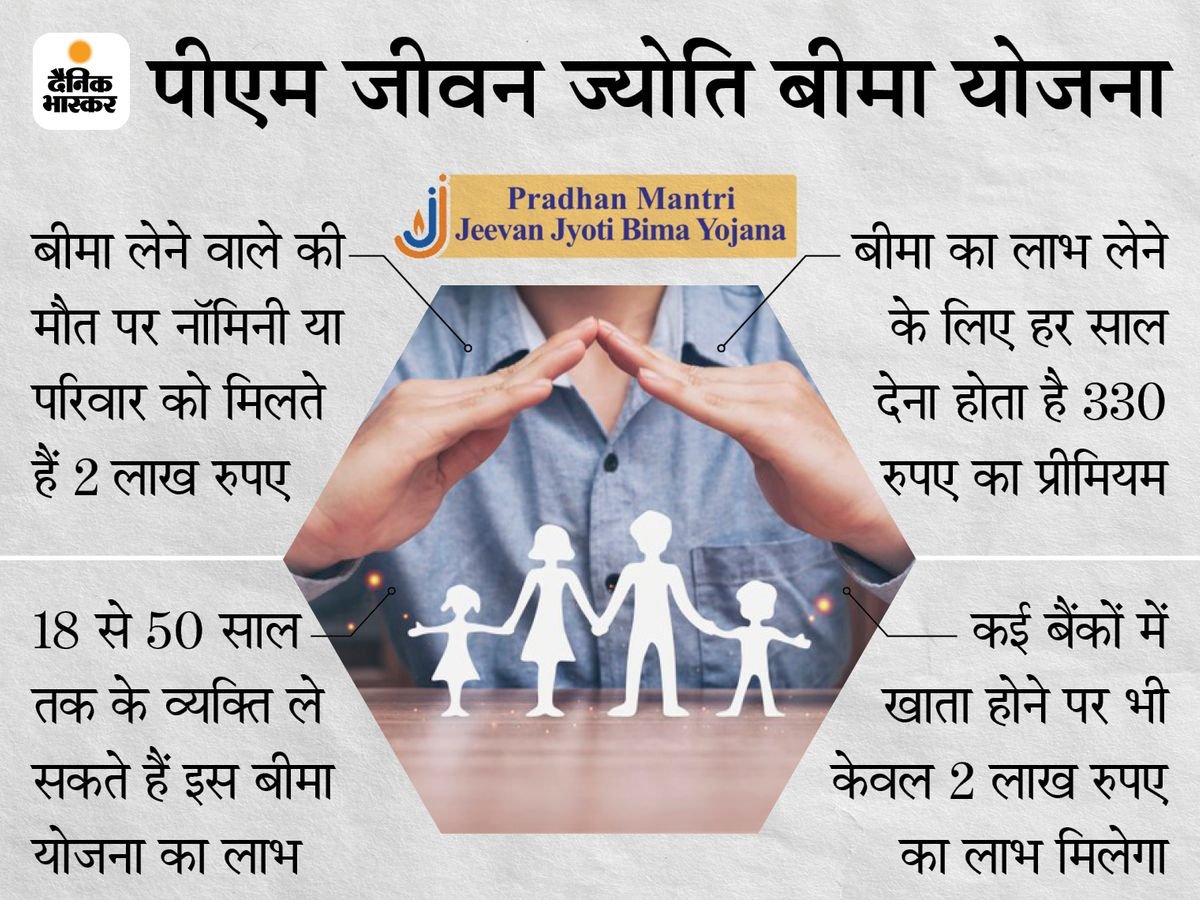

🩸 प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY)

🔹 परिचय

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) एक जीवन बीमा योजना है, जिसे भारत सरकार ने 1 जून 2015 को शुरू किया था।

यह योजना उन लोगों के लिए है जो अपने परिवार को आकस्मिक मृत्यु की स्थिति में आर्थिक रूप से सुरक्षित रखना चाहते हैं।

🔹 मुख्य विशेषताएँ

-

बीमा राशि: ₹2 लाख (किसी भी कारण से मृत्यु होने पर)

-

प्रीमियम: ₹436 प्रति वर्ष (बैंक खाते से स्वतः कटता है)

-

आयु सीमा: 18 से 50 वर्ष

-

बीमा अवधि: हर साल 1 जून से 31 मई तक (नवीनीकरण आवश्यक)

-

लाभार्थी: बीमाधारक के नामांकित व्यक्ति को मृत्यु पर राशि दी जाएगी।

🔹 योजना के लाभ

-

बहुत कम प्रीमियम में जीवन बीमा सुविधा

-

परिवार को आकस्मिक मृत्यु की स्थिति में आर्थिक सहायता

-

सरकारी समर्थित और भरोसेमंद योजना

-

सभी नागरिकों के लिए उपलब्ध

🔹 आवेदन प्रक्रिया

-

अपने बैंक या पोस्ट ऑफिस खाते से योजना को लिंक करें।

-

PMJJBY फॉर्म भरकर जमा करें।

-

आधार कार्ड और मोबाइल नंबर देना अनिवार्य है।

-

प्रीमियम राशि हर साल आपके खाते से स्वतः कट जाएगी।

⚙️ प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY)

🔹 परिचय

प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY) एक दुर्घटना बीमा योजना है, जिसे भी 1 जून 2015 को शुरू किया गया था।

यह योजना उन लोगों के लिए है जो किसी दुर्घटना के कारण मृत्यु या विकलांगता की स्थिति में आर्थिक सहायता चाहते हैं।

🔹 मुख्य विशेषताएँ

- बीमा राशि:

-

- दुर्घटना से मृत्यु या पूर्ण विकलांगता पर ₹2 लाख

-

आंशिक विकलांगता पर ₹1 लाख

-

प्रीमियम: ₹20 प्रति वर्ष (बैंक खाते से स्वतः कटता है)

-

आयु सीमा: 18 से 70 वर्ष

-

बीमा अवधि: हर वर्ष 1 जून से 31 मई तक

-

लाभार्थी: नामांकित व्यक्ति या विकलांग व्यक्ति स्वयं

🔹 योजना के लाभ

-

मात्र ₹20 में ₹2 लाख तक का दुर्घटना बीमा

-

दुर्घटना की स्थिति में परिवार को आर्थिक सहायता

-

सरकारी गारंटी वाली योजना

-

असंगठित क्षेत्र के श्रमिकों के लिए अत्यंत उपयोगी

🔹 आवेदन प्रक्रिया

-

अपने बैंक या पोस्ट ऑफिस में जाकर आवेदन करें।

-

PMSBY फॉर्म भरें और जमा करें।

-

आधार कार्ड और बैंक खाता आवश्यक है।

-

प्रीमियम राशि स्वतः खाते से कट जाएगी।

YOUTUBE : प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY)

📊 दोनों योजनाओं की तुलना (Comparison Table)

| विशेषता | PMJJBY | PMSBY |

|---|---|---|

| योजना का प्रकार | जीवन बीमा | दुर्घटना बीमा |

| बीमा राशि | ₹2 लाख (मृत्यु पर) | ₹2 लाख (मृत्यु/पूर्ण विकलांगता पर), ₹1 लाख (आंशिक विकलांगता पर) |

| वार्षिक प्रीमियम | ₹436 | ₹20 |

| आयु सीमा | 18–50 वर्ष | 18–70 वर्ष |

| बीमा अवधि | 1 जून – 31 मई | 1 जून – 31 मई |

| उद्देश्य | मृत्यु पर परिवार को सहायता | दुर्घटना पर आर्थिक सुरक्षा |

🏁 निष्कर्ष

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) और प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY) दोनों ही बेहद सस्ती, सरल और लाभदायक सरकारी योजनाएँ हैं।

यदि आप अपने परिवार को आर्थिक सुरक्षा देना चाहते हैं, तो इन दोनों योजनाओं में जरूर शामिल हों।

एक साल में केवल ₹456 खर्च करके आप ₹4 लाख तक का बीमा कवर प्राप्त कर सकते हैं —

यही है सच्ची सामाजिक सुरक्षा!

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) क्या है?

प्रधानमंत्री जीवन ज्योति बीमा योजना एक जीवन बीमा योजना है, जो किसी व्यक्ति की मृत्यु होने पर उसके परिवार को ₹2 लाख का बीमा कवर प्रदान करती है।

यह योजना कब शुरू की गई थी?

इस योजना को 9 मई 2015 को प्रधानमंत्री श्री नरेंद्र मोदी द्वारा शुरू किया गया था।

इस योजना का संचालन कौन करता है?

इस योजना का संचालन भारतीय जीवन बीमा निगम (LIC) और अन्य अधिकृत बीमा कंपनियाँ बैंकों के सहयोग से करती हैं।

इस योजना के लिए पात्रता क्या है?

18 से 50 वर्ष आयु के वे व्यक्ति जिनके पास बैंक खाता है, इस योजना में शामिल हो सकते हैं।

इस योजना के तहत कितना बीमा कवर मिलता है?

इस योजना के तहत ₹2 लाख का जीवन बीमा कवर मिलता है।

बीमा की प्रीमियम राशि कितनी है?

PMJJBY का वार्षिक प्रीमियम केवल ₹436 प्रति वर्ष है (जो हर साल बैंक खाते से स्वतः कटता है)।

बीमा कवर कब से प्रभावी होता है?

बीमा कवर 1 जून से 31 मई तक एक वर्ष के लिए मान्य रहता है। इसे हर साल नवीनीकृत करना आवश्यक है।

यदि व्यक्ति की मृत्यु हो जाती है तो लाभार्थी को कितना भुगतान मिलेगा?

बीमाधारक की मृत्यु पर, नामांकित व्यक्ति (Nominee) को ₹2 लाख की बीमा राशि दी जाती है।

क्या इस योजना में प्राकृतिक मृत्यु भी शामिल है?

हाँ, यह योजना सभी प्रकार की मृत्यु (प्राकृतिक या दुर्घटनाजन्य) को कवर करती है।

क्या एक व्यक्ति एक से अधिक PMJJBY पॉलिसी ले सकता है?

नहीं, एक व्यक्ति केवल एक बैंक खाते से एक पॉलिसी ले सकता है।

योजना में शामिल होने की प्रक्रिया क्या है?

आप अपने बैंक शाखा, नेट बैंकिंग, या मोबाइल बैंकिंग ऐप के माध्यम से आवेदन कर सकते हैं।

क्या प्रीमियम की राशि हर साल अपने-आप कट जाती है?

हाँ, बैंक खाते में पर्याप्त शेष राशि होने पर प्रीमियम स्वतः कट जाता है।